ժ Ҫ����ÿ��ԪGDP�����ܵĶ�����̼�ŷ���������̼�ŷ�ǿ�ȣ������й���̼�ŷ�ǿ�ȴ�1997���3.68��/��Ԫ�½���2017���1.19��/��Ԫ�������ϴ�ʡ�ݺͷ���ҵ�ķ���������Ŀǰ�й�̼�ŷ�ǿ�ȷֲ������⣬�����ʡ�ݺʹ������ҵ��̼�ŷ�ǿ���Ѿ�������ͬ�ȷ�չ�̶ȵķ�չ�й��ҽӽ���ˮƽ���е�ʡ�����������Ƚ�������ҵ�ˮƽ����ʮ���塱�ڼ䣬�й���һ������̼�ŷ�ǿ�ȵ��ص���ѵ����ڱ�����8�����ŷ�ʡ�ݣ����ຣ�����ࡢ�������ӱ���ɽ�����½������ɹš����ģ���Ӧ�ص��ע������ҵ������������������µ���̼�ŷ�ָ����������ֶ��⣬��Ӧ���ò�ҵ���ߺ������ߣ����г����Ƶķ�ʽ�������۵�λ����̼�ŷţ��ƶ�̼�����г��������������

�ؼ��ʣ�̼�ŷ�;̼�ŷ�ǿ��;��̼����;�ɳ�����չ

��ͼ����ţ�F124.5 ���ױ�ʶ�룺A ���±�ţ�1003-7543��2020��11-0037-16

��ʵ���������̼���Ŵ�ʩ��Ŭ���������������ŷţ����ƶ�����ɳ�����չ����Ҫ�ٴ롣1998�꣬�й�ǩ���ˡ������鶨�顷����ŵ�ƶ����Ҽ��������ļ��ŷ����������ٽ����ż������з���Ӧ�ã���ǿ�˲���ѵ������˲Ž������й���Ϊȫ��ڶ����壬�����ร����δ����չ�Ƕȿ�����Ӧ���ڹ�����̨�ϳе���Ӧ�Ķ�����̼�������������Ρ���2009��ĸ籾���������������ϣ��й��״�������������Ŀ���ŵ������2020�굥λ����������ֵ������̼�ŷ�����̼�ŷ�ǿ�ȣ���2005���½�40%��45%��

��ʮ���塱ʱ�ڣ��й���������չ����߶����ӽ�Լ��Դ�ͱ����������ڼ��ŷ����ȡ��һϵ�д�ʩ��2016�꣬�й�ǩ�𡶰���Э����������ȫ���������ұ���Эͬ����ͬӦ���������ٵ�����仯���⡣2013������������ŷ�ޡ��������Ĵ����ǵȹ��Һ͵������ƶ�����̼�ŷŵ��Ƚ����飬�й���ʼ����̼�ŷ�Ȩ�����г����ƶ��Ե㡣ǰ��ѡȡ�˱���������Ϻ������졢���ڡ����ݡ�����7��ʡ�У�2016���¼��븣������ʵʩʡ�м���ġ�������̼�ŷ�Ȩ�����ƶȡ����̼�ŷ����ϸߵ���ҵ������������̼�ŷ����ڽ����г��϶�̼�ŷ������Һ�֤��Ը��������CCER���ȿ�չ�������г����ס�

��ʡ�м���̼�����г����ڻ���һ��ʵʩ����Ļ����ϣ�ȫ���Ե�̼�����г���ʼ�ﱸ����ǰ���й��Ѿ��ں������Ϻ����ؽ���ȫ��̼�г��Ļ�����ʩ����������У�������ǣͷ�н�ע��Ǽ�ϵͳ���Ϻ���н�����ϵͳ������ϵͳԤ�ڷֱ�������֤ȯ�����г��е�֤ȯ�Ǽǽ���������֤ȯ����������֮���Ӧ����ʡ��̼�г�������ȫ��8��ʡ��չ�����ڶ������в��������������зֲ��������˸��ǹ�ȡ��������Ըߺ�����ҵΪ�������Ե�����������ҵ�뵱�ز�ҵ�ṹ�����Թ�������ʡ��̼�г�֮��������У������ƶ����������ߡ��������ס������˲�̼�ŷ���������ҵ�ս���Ŀǰ�й�����������ȫ���Ե�̼�г���������31��ʡ�������У������̼�����г�����ʱֻ���������ҵ����ʱ��ȫ��̼�г���ʵ�ֹ���ͳһ��������ͨ���ϸ��ܣ��ɹ���ͳһ�ƶ������䷽����ʡ���������ݷ��䷽����Ͻ������ҵ������

����̼�����г��ļ���Ч����Ŀǰ�о�����CGEģ�ͽ�������Ԥ��[1-5]�����о����֣��ڵ�ǰ�й���̼�ŷ������������̼�ŷż۸��£��ŷ���ҵ�����ж������м��ţ���������̼�ŷ�������������ŷż۸�������Խ���[6]����Ҳ��ʵ֤������������̼�����ٽ�̼���ţ�����Ӫ�˳ɱ����ӡ��Ͷ������ʽ��ͣ�ͬʱ����Ӱ���ʱ������ʣ��ٽ���ҵ��������������;̼������һ���̶�����ʵ����ɫЧ������ҵЧ���˫Ӯ[7]��̼�г�����������ľ�����������ýṹ�仯�Լ���Ч��������ҪӰ�죺�ڹ���������м���DZ��������£������������̼�ŷ�������Ч�ٽ�����;�ڹ�������ʼ���ЧӦ�ݼ�������£�����������ɽ��̶ȶԼ���Ч�����ò���[8]����ǰ�й�̼�����г��ϴ��ڴ��������Խ����ߣ���������ڷֲ�������ҵ�ϴ�����������������ڽ��������彻�����������г��Ϲ�ɱ�[9]��������о��ɹ��������й��Ѿ����е�����Ȩ�����ƶ��ܹ��������͵�λ����������ֵ�ܺĺ������ɫȫҪ����ԴЧ�ʡ�����Ȩ�����ƶ�ͨ������г���ˮƽ�������������г���ϵ������Ҫ���г������Ƚ��͵�λ����������ֵ�ܺģ�ͨ����ɫ���������ɫȫҪ����ԴЧ��[10]��

����ϵͳ������1997��2017���й��ڽ���̼�ŷ�ǿ�ȷ�����ȡ�õĽ������������˷ֵ������ֲ�ҵ�Ľṹ���������ҳ�̼�ŷ�ǿ�Ƚϸߵ����IJ�ҵ�ṹ�������Ӷ���֤̼�ŷ�����Ӹ�������˵��һ�����÷�չ���⡣��ʮ���塱�ڼ䣬��һ��������Ҫת�侭��������ʽ����������Ƹĸ

һ���й�̼�ŷ�������̼�ŷ�ǿ�ȵı仯����

�ĸ↑�����������˿����������������ġ���ҵ�ȹ�ҵ��ҵ��չ��Ӱ�죬�й�������̼�ŷ���������������̬����״�������Ͼ���̼�ŷ��������Ļ���ԭ��ɷ�Ϊ�������棺һ���˿�������ͼ1����ҳ���������й����������ձ�1980��2019����˿ڱ仯���ơ��й��˿���1995��ͻ��12�ڣ�2005��ͻ��13�ڣ�2019��ͻ��14�ڡ��˿ڵ����Ӵ�������Դ��������Ҳ��һ���ٽ���̼�ŷ������������Dz�ҵ�ṹ���������й��ڶ��β�ҵ���������µ�GDP��������Ҫ���Ի�ʯ��ԴΪ�����ľ����������ɴ˵��¶�����̼�ŷ����ļ�����������1978�꿪ʼ���й�̼�ŷ������������쳵����ͼ2����ҳ��չʾ���й����������ձ�1960��2016���̼�ŷ����ı仯������й���̼�ŷ���1970����ձ�;2005�꣬�й�̼�ŷ�����������������CEIC�����ݣ�2014��֮���й�̼�ŷ������ֹյ㲢��ʼ���䡣Ŀǰ���й�̼�ŷ����Դ��ڽϸ�ˮƽ������2016�꣬�й�̼�ŷ���Ϊ98.9�ڶ֣�Ϊ������50.1�ڶ֣���1.97�����ձ���11.4�ڶ֣���8.68����

����CEIC�����ݣ��й���̼�ŷ���������������һ�Ǵ��������λ�������Ѿ���ʼ���䡣Ϊ�˽�һ����֤��һ���ۣ�����ʹ��CEAD���ݿ�����ݣ�������1997��2017���й�̼�ŷ����ı仯����ͼ����ͼ3���Կ�����2017�꣬�й�̼�ŷ�����Ȼ�����������ƣ�û�г��ֹյ㡣���ǣ�������̼�ŷ�ǿ�ȣ���ÿ��ԪGDP�����ܵĶ�����̼�ŷ�������ָ��1997��2017��������Ե��½����ƣ���ͼ4����1997��2017�̼꣬�ŷ�ǿ�Ƚ�����2.49��/��Ԫ;���У�1997��2006�̼꣬�ŷ�ǿ�Ƚ���3.68��/��Ԫ����2.82��/��Ԫ�����Ͷ��Ϊ0.86��/��Ԫ;2006��2017�̼꣬�ŷ�ǿ�ȴ�2.82��/��Ԫ�½���1.19��/��Ԫ�����Ͷ�Ϊ1.63��/��Ԫ��Ҳ����˵��1997��2017���̼�ŷ�ǿ�Ƚ�����Ϊȫ��������1/3����2006��2017���̼�ŷ�ǿ�Ƚ���ռ��ȫ��������2/3����ȫ��ƽ����˵��̼�ŷ�ǿ�ȵĽ�������2006���Ժ�����������ԡ�����ζ���й����Ź�����Ч����������

�����ҹ�̼�ŷ�ǿ�ȱ仯���Ƶķ�ʡ�ݽṹ����

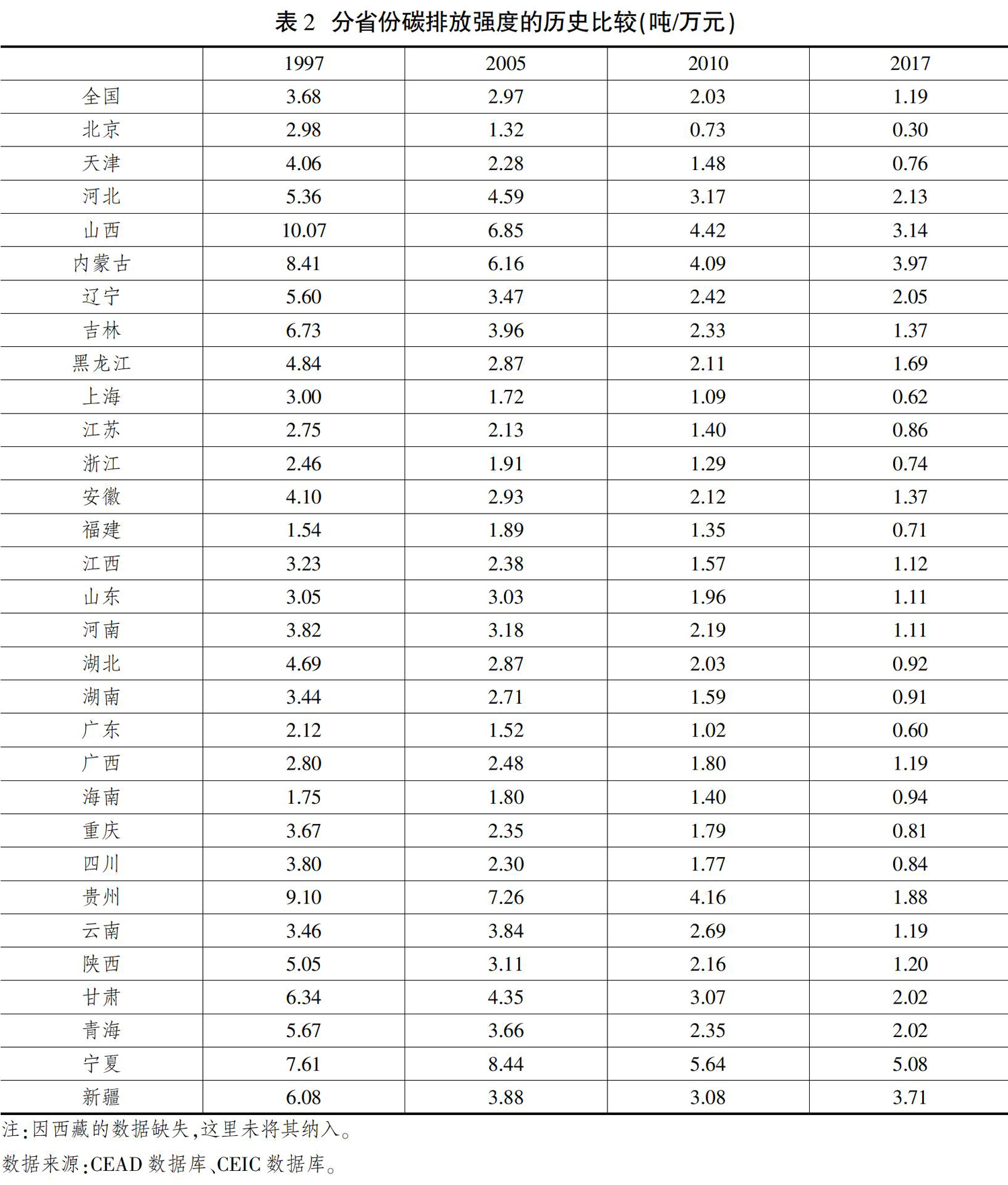

���ǶԸ�ʡ�ݽ��з��࣬�Զ�����̼�ŷ�����GDP֮��������̼�ŷ�ǿ�ȡ���2017���̼�ŷ�ǿ��Ϊ�������ֱ�ƽ��̼�ŷ�ǿ�ȵ���1��/��Ԫ������1��/��Ԫ��2��/��Ԫ֮�䡢����2��/��Ԫ��ʡ�ݷ���Ϊ�����ŷ�ʡ�ݡ������ŷ�ʡ�ݡ������ŷ�ʡ�ݡ����������1����ҳ����ʾ��

ͼ5���ֵ����й�2017��̼�ŷ�ǿ����͵�6��ʡ��1997��2017��̼�ŷ�ǿ�ȵı仯�������2017�������������������̼�ŷ�ǿ����ͣ�Ϊ0.3��/��Ԫ������ǹ㶫��0.604��/��Ԫ�����Ϻ���0.620��/��Ԫ�����������㽭��̼�ŷ�ǿ���Ը�һ�㣬�ֱ�Ϊ0.715��/��Ԫ��0.738��/��Ԫ���������6��ʡ������ߣ�0.760��/��Ԫ����

Ȼ����1997����6��ʡ�ݵ�����˳����������ͬ����ʱ������ʡ��̼�ŷ�ǿ����ͣ�Ϊ1.54��/��Ԫ������ǹ㶫��2.12��/��Ԫ�����㽭��2.46��/��Ԫ����������2.98��/��Ԫ�����Ϻ���3.00��/��Ԫ�������4.06��/��Ԫ������˵�������ͱ�������20��6��ʡ����̼�ŷ�ǿ�Ƚ��ͷ��Ƚϴ��ʡ�ݡ�

ͬʱ����ͼ5�п��Կ�����������̼�ŷ�ǿ�����½��Ĺ��������������⣬����ʡ�ݵ�̼�ŷ�ǿ�Ⱦ����Ȳ����ͣ����Ҷ��������1��/��Ԫ������1997����6��ʡ�ݵ����̼�ŷ�ǿ�������̼�ŷ�ǿ�ȵIJ���2.52��/��Ԫ����2017�����֮���Ϊ0.46��/��Ԫ����˵����2017��̼�ŷ�ǿ����͵�6��ʡ�ݵļ�����Ϊ������һ�¡�

ͼ6�������й�̼�ŷ�ǿ����ߵ�4��ʡ��1997��2017��̼�ŷ�ǿ�ȵı仯��������пɷ���������������һ����4��ʡ���ڹ�ȥ20����̼�ŷ�ǿ�Ƚ��Ͷ�ֱ�Ϊ��ɽ����6.93��/��Ԫ�����½���2.37��/��Ԫ�������ɹţ�4.44��/��Ԫ�������ģ�2.53��/��Ԫ��������4��ʡ���У�ɽ�������ɹŵļ���Ч���Ƚ����ԣ����½������ĵļ��ŷ���ֻ��1997���30%�ࡣ�ڶ���2017����4��ʡ�ݵ�̼�ŷ�ǿ�ȶ���3��/��Ԫ���ϣ���ƽ��ˮƽ��ȫ��̼�ŷ�ǿ�ȵ�3���ࡣ

�й�2009���ڸ籾�����������������״�����й����������������Ŀ�꣬��ŵ��2020�굥λ����������ֵ������̼�ŷ�����2005���½�40%��45%���ɱ�2ȫ���ͷ�ʡ�ݵ����ݿ��Կ�����2017���й���ȫ��ƽ��ֵ�ʹ�ʡ��ʵ�����Ѿ���ǰʵ����һĿ�ֻ꣬���½������ɹź�����û�������һ����Ŀ�꣬���У����ɹź������ѽӽ���ɡ�

�����й�̼�ŷ�ǿ�ȱ仯���Ƶ���ҵ�ṹ����

��һ������ҵ̼�ŷ�ǿ�ȵı仯����

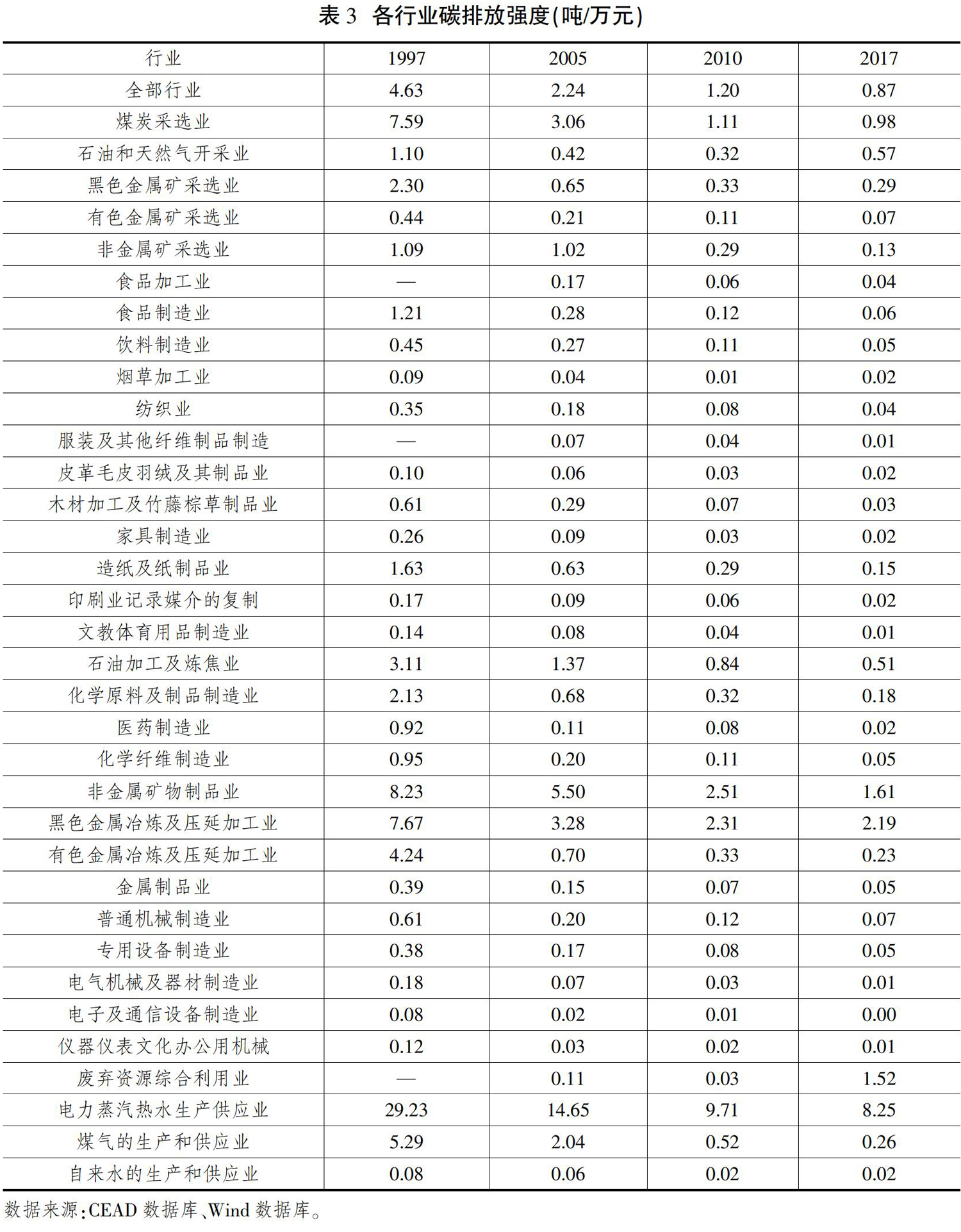

�ܷ���ҵGDP�����ݿɵ������ƣ������Զ�����̼�ŷ�������ҵ����ҵӪҵ����֮��������̼�ŷ�ǿ�ȣ����������ѡҵ�������ݲ���ȱʧ�Ҳ����ϴ����δ�豨�棩��������3��ʾ��

�ӱ�3���Է��֣���һ��1997��2017�����ҵ��̼�ŷ�ǿ�ȳ��½����ƣ�ֻ�з�����Դ�ۺ�����ҵ��̼�ŷ�ǿ��2010���Ժ������������ڶ���2017�꣬��ȫ��34����λ���Ĺ�ҵ��ҵ�У�ֻ��4����ҵ��������Դ�ۺ�����ҵ���ǽ���������Ʒҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ������������ˮ������Ӧҵ����̼�ŷ�ǿ�ȳ���1��/��Ԫ����Ҳ����Ҫ�ص��ע�ļ�����ҵ��

������̼�ŷ�ǿ����ߵ�4����ҵ���ŷ�ǿ�ȱ仯

������2017���̼�ŷ�ǿ��Ϊ����ѡȡ̼�ŷ�ǿ����ǰ4λ����ҵ���з������ӳ�������������ҵ̼�ŷ�ǿ�Ⱦ����½�̬�ơ�2013���Ժ���ǰ4λ��ҵ��̼�ŷ�ǿ������̧������ͼ7����

�����������ŷ���ҵ�������ŷ���ҵ�������ŷ���ҵ����̼�ŷ�ǿ�Ⱦ�ֵ�仯

���ǽ�һ���Ը���ҵ���з����������2017���̼�ŷ�ǿ��Ϊ�����ֱ�̼�ŷ�ǿ�ȵ���0.05��/��Ԫ������0.05��/��Ԫ��0.5��/��Ԫ֮�䡢����0.5��/��Ԫ����ҵ����Ϊ�����ŷ���ҵ�������ŷ���ҵ�������ŷ���ҵ��������4�������ǻ���ø���������ҵ̼�ŷ�ǿ�Ⱦ�ֵ����������̼�ŷ�ǿ�Ⱦ�ֵ�ı䶯ͼ����ͼ8��������������¸���ҵ̼�ŷ�ǿ�ȵľ�ֵ�����½�̬��;2013��֮�����ŷ���ҵ�����ŷ���ҵ��̼�ŷ�ǿ�Ⱦ�ֵ���½����Ƶ��������������ŷ���ҵ��̼�ŷ�ǿ�Ⱦ�ֵ�������ӡ�

2016��ӡ���ġ����ҷ�չ�ĸ�ί�칫��������ʵ����ȫ��̼�ŷ�Ȩ�����г������ص㹤����֪ͨ���������ʯ�������������ġ���������ɫ����ֽ�����������հ˴��ص���ҵ����ȫ��̼�ŷ�Ȩ�����г���һ���Ե㣨2017�꣬ȷ�����������뷢����ҵ�������ġ�������ҵȱ�ٶ�Ӧ���ݣ�����6����ҵ�У���ɫ����ұ����ѹ�Ӽӹ�ҵ����������ʯ�ͼӹ�������ҵ��ʯ��������ѧԭ�ϼ���Ʒ����ҵ������������ɫ����ұ����ѹ�Ӽӹ�ҵ����ɫ������ֽ��ֽ��Ʒҵ����ֽ��������������ˮ������Ӧҵ�������������ڸ��ŷ���ҵ�����ŷ���ҵ�������̼�г����ص���ҵ��ѡȡ���н�ǿ������ԡ�2013��֮������������ʯ������ҵ̼�ŷ�ǿ�Ⱦ�������������ͼ9�����Դ���Ҫ�����ر��ע��

�ġ�ʡ�ʼ�̼�ŷ�ǿ�Ȳ������ҵ�ṹ����

Ϊʲô��Щʡ�ݵ�̼�ŷ�ǿ���½��ñȽϿ죬����һЩʡ�ݵ�̼�ŷ�ǿ�������ԱȽϸ��أ�������Ϊ������ʡ�ݼ䲻̼ͬ�ŷ�ǿ�ȵ���ҵ�ֲ�������ֱ�ӹ�ϵ������ֱ����̼�ŷ�ǿ�Ƚϸ��ϵ͵�ʡ�ݽ��������������2017��̼�ŷ�ǿ��Ϊ����̼�ŷ�ǿ����͵�4��ʡ��Ϊ�������㶫���Ϻ���������4��ʡ�ݵ�̼�ŷ���ҵ�ṹ����������������һ��̼�ŷ���������ҵ��Ϊ����������ˮ������Ӧҵ;�ڶ�����ͨ���䡢�ִ����ʵ�ͨ��ҵ��ռ����Ҫλ�ã�̼�ŷ�����������ҵ�зֱ�λ�е�2��2��2��4λ;�������������Ѳ�ҵ̼�ŷ����ڱ������Ϻ���λ��ǰ��;���ģ�̼�ŷŲ�ҵ���жȽϵͣ����㶫�⣨52.2%����̼�ŷŵ�һ����Դռ�Ⱦ�δ����50%����ͼ10��������������̼�ŷ����ϵ͵�ʡ�ݵ�����ҵ��Է����ҵ�ṹ��Ϊ���⡣

��2017��̼�ŷ�ǿ��Ϊ����̼�ŷ�ǿ����ߵ�4��ʡ��Ϊɽ�����½������ɹš����ġ���4��ʡ�ݵ�̼�ŷ���ҵ�ṹ����������������һ��̼�ŷ���������ҵ��Ϊ����������ˮ������Ӧҵ������ŷ�ʡ����ͬ;�ڶ�����ͨ���䡢�ִ����ʵ�ͨ��ҵ������̼�ŷ�ռ���ձ���ڵ��ŷ�ʡ�ݣ��ŷ�����4��ʡ��������ҵ�зֱ�λ�е�4��4��4��6λ;�������������Ѳ�ҵ̼�ŷ����ϵͣ���4��ʡ���о�δ������ҵǰ4λ;���ģ���ɫ����ұ����ѹ�Ӽӹ�ҵ̼�ŷ����ϸߣ���4��ʡ�ݵ�������ҵ�зֱ�λ�е�2��3��3��2λ;���壬̼�ŷŲ�ҵ���жȽϸߣ�4��ʡ��̼�ŷŵ�һ����Դռ�Ⱦ�����50%��̼�ŷ�ǿ������ǰ2λ�����ɹź�������������70%��������̼�ŷ�ǿ�ȵ����ӣ�̼�ŷŲ�ҵ���жȽ�����ߣ���ͼ11����ҳ��������������̼�ŷ�ǿ�Ƚϸߵ�ʡ��ұ����������ҵ��Է����ҵ�ṹ��������Բ��㡣

�塢̼�ŷ�ǿ�ȵĹ��ʱȽ�

���ォ2016���й���ȫ��̼�ŷ�ǿ�����ݼ���ʡ��̼�ŷ�ǿ�����ݣ����������ձ����˾�GDP���й��ӽ��ļ������ҵ�̼�ŷ�ǿ�����ݽ��бȽϣ��Կ����й���̼��������Ĺ�����Ե�λ������CEIC���ݿ�����������̼�ŷ�ǿ�ȵ���������ֻ���µ�2016�꣬��̎ͳһʹ��2016�����ݽ��бȽϣ����������������ݣ�2016���й��˾�GDPΪ8148��Ԫ����֮�ӽ���ǰ��6�����ҷֱ�Ϊī���磨8740��Ԫ����������8710��Ԫ��������˹��8705��Ԫ����������ӣ�8081��Ԫ�����Űͣ�8081��Ԫ����������˹̹��7715��Ԫ��������ѡ������6�����Ҽ��������ձ���2016��̼�ŷ�ǿ�����й�����ʡ�ݵ�̼�ŷ�ǿ�����ݽ��бȽϡ�

��ͼ12����ҳ���У��й�������8�����ҵ�̼�ŷ�ǿ����dzɫ��ʾ���й�30��ʡ�ݣ���������ȱʧ����̼�ŷ�ǿ������ɫ��ʾ�����У������8�����ҵ�̼�ŷ�ǿ����������CEIC���ݿ⣬���ǻ���CEIC���ݿ�����ȡ���й���̼�ŷ�ǿ�����ݣ��й�-CEIC��;�й���ʡ�ݵ�̼�ŷ�ǿ����������CEAD���ݿ⡣

��ͼ12���Կ�����������������ȣ�������˹��������˹̹�⣬����̼�ŷ�ǿ�Ⱦ������й�-CEIC���ŷ�ǿ�ȡ�������������2016���й�̼�ŷ�ǿ�Ȳ���Զ�����ձ�������������Ҳ���ڳ�����˹��������˹̹����������й��˾�GDP�ӽ���4�����ҡ��й���̼�ŷ�ǿ���ǰ�����5�����Ƕ�����ӡ��Ű͡�ī�����2.5����

���ǣ�������Ƿ�ʡ�������ͻᷢ�֣���Ȼ�й�����̼�ŷ�ǿ�ȸ������й��˾�GDP�ӽ��ķ�չ�й��ң����й����н϶�ʡ�ݵ�̼�ŷ�ǿ����ͬ�ȷ�չˮƽ�ķ�չ�й��ҽӽ����籱����0.2ǧ��/��Ԫ����̼�ŷ�ǿ�������ﵽ�˽ӽ��ձ��ĵ�ˮƽ���㶫��0.4ǧ��/��Ԫ�����Ϻ���0.5ǧ��/��Ԫ����������0.5ǧ��/��Ԫ�����㽭��0.5ǧ��/��Ԫ��Ҳ��ͬ�ȷ�չ�й��ҵ�̼�ŷ�ǿ�Ƚӽ���������졢���ϡ����ա��Ĵ���������6��ʡ�е�̼�ŷ�ǿ�Ⱦ�Ϊ0.6ǧ��/��Ԫ�����ϵ�̼�ŷ�ǿ��Ϊ0.7��/��Ԫ��2016�꣬�й���12��ʡ�ݵ�̼�ŷ�ǿ����ͬ�ȷ�չˮƽ�ķ�չ�й��ҽӽ������й���̼�ŷ�ǿ���ϸ��ڶ���˹�������˹̹��10��ʡ�ݣ�����������1.2ǧ��/��Ԫ����������1.4ǧ��/��Ԫ�������ࣨ1.4ǧ��/��Ԫ�������ݣ�1.4ǧ��/��Ԫ�����ຣ��1.5ǧ��/��Ԫ�����ӱ���1.6ǧ��/��Ԫ�������ɹţ�2.2ǧ��/��Ԫ����ɽ����2.3ǧ��/��Ԫ�����½���2.6ǧ��/��Ԫ�������ģ�2.9ǧ��/��Ԫ����ȫ���ֲ��ڻƺ��Ա��������ϵ������ϸߵ�̼�ŷ�ǿ�ȱ����Ϸ�ӳ�˽ϵ͵ľ��÷�չˮƽ�����̼�ŷ�����Ӧ�ع鵽�Ż����÷�չս��������

������ʮ���塱ʱ���й��������ߵ��Ż�����

��̼�ŷ�ǿ�ȶ��ԣ��й��ڹ�ȥ20����������ڡ�ʮ���塱��ʮ���塱�ڼ䣬ȡ�������ԵĽ�������ʮ���塱ʱ�ڣ��й���PM2.5��������������ȡ��������������2014��2019�궫��������PM2.5�������½��˽�40%�����ӹ��ʱȽϿ���2016���й���̼�ŷ�ǿ��ȫ��ƽ��ˮƽ��Ȼ���ձ���5����������3.3����2020��9��22�գ�ϰ��ƽ��ϯ�����Ϲ�����϶���δ�����������µij�ŵ�����й�����߹��������������ȣ���ȡ�������������ߺʹ�ʩ��������̼�ŷ�������2030��ǰ�ﵽ��ֵ��Ŭ����ȡ2060��ǰʵ��̼�к͡��������ŵ��Ϊ����Ŀ���Զ��Ŀ�ꡣ�ͽ���Ŀ����ԣ������ζ���й�Ҫ�ڽ���������������滮����ʵ��̼�ŷ������½�����ʵ����2030������ʵ��̼�ŷ����ﵽ��ֵ����2016���й��μӡ�����Э����ʱ�����ij�ŵ����������ѧ����Դ�Ŀ�������о����е��о�������������й�������2025����ܹ�ʵ��̼�ŷŴﵽ��ֵ��Ȼ���½���Ȼ���������������о���֤�����ڰ�̼�ŷ����ﵽ��ֵ��ʱ��㶨��2030�꣬�Ǹ�Ϊ���ġ�

2030��ʵ��̼�ŷŴﵽ��ֵ��Ŀ�겢�����ס������������£���һ������ʲô���й�̼�ŷ����ķ�ֵ���Dz���Ԥ��ģ������˲�ȷ���ԡ����漰δ���й�GDP�Ĺ�ģ�ͷ�չ�ٶȣ��Լ��й���Դ�ṹ�仯�����ơ��ο�����������ѧ��Դ�뻷�������о����ķ����ı��桶��ʮ���塱��2030����Դ����չ��������2030�꣬�й���Դ������ԼΪ54.6�ڶֱ�ú����1�ֱ�ú�����2.6��̼�ŷ������㣬�����Դ�������൱��141.96�ڶ�̼�ŷ�������̼�ŷŹ�ģ��Ŀǰ��̼�ŷ����߳�40���ڶ֡��ڶ��������й�GDP��δ��10�걣��һ�������٣�����˵ÿ��4%����2030���й���GDP��ģ��ﵽ152.54����Ԫ����Ŀǰ�IJ���۸���㣩��������������GDP��ģ��2030���й���̼�ŷ�ǿ�Ƚ�Ϊ0.931��/��Ԫ��Ҫ��Ŀǰ1.19��/��Ԫ��̼�ŷ�ǿ���½�21.8%����˵����Ϊ��ʵ��2030��̼�ŷŴﵽ��ֵ��Ŀ�꣬��GDP���ٱ���һ��ˮƽ��ǰ���£�̼�ŷ�ǿ�Ȼ����һ���½���

�й�̼�ŷ�ǿ�ȵ�ʡ�ʷ�������ҵ������������һ������̼�ŷ�ǿ�ȵ��ѵ���ص������й�������8�����ŷ�ʡ�ݣ����ຣ�����ࡢ�������ӱ���ɽ�����½������ɹš����ġ��Ӳ�ҵ�ֲ�������̼�ŷ�ǿ����ߵ���ҵ�ǵ�����ҵ�����ܵ�����ҵ��̼�ŷ�ǿ���Ѵ�1997���29.23��/��Ԫ����2017���8.25��/��Ԫ����ǿ����Ȼ��Խϸߡ�������Ȼ���ҹ�̼�ŷŵ������Դ����������г�����Ϊ�й���ʮ���塱�ڼ���ŵ��ص㡣�й���һ������̼�ŷŵ��ص�Ӧ�÷�����8��ʡ�ݺ͵�����������ҵ�ϡ�

��ʮ���塱ʱ�ڣ�Ϊ����̼�ŷ�ǿ�ȣ�Ӧ��Ҫ��ȡ�����ʩ��һ�Ǹ����й�����Դ�ṹ�����ӿ�������Դ������Դ�еı��أ����ͻ�ʯ��Դ�ı���;������Ŀǰ����Դ�ṹ�£���һ�����ܼ��ţ��ۺϲ���������Ԥ����˰�ͽ����ֶΣ���ʹ�ͼ�����ҵ�����ˡ���ͥ���۵�λ����̼�ŷ�����

��һ��������Դ�ṹ�����Ƶ�̼��ҵ����

������Դ�ṹ�Խ���̼�ŷ���������Ҫ�������������������IJ�ҵ���ߺ����������ƽ��¼����������͵�̼��ҵ���̶ȣ�����������Դռȫ����Դ�ı��أ����ԣ�2013�꣬�����ƽ��ˮƽΪ9.3%��ŷ��Ϊ12.6%���й�Ϊ9.9%������Ϊ8.7%��Ӣ��Ϊ7.8%���ձ�Ϊ6.9%������Ϊ5.4%������Ϊ0.7%���ɼ����й��ĵ�̼��ҵ��ˮƽ��������ƽ��ˮƽ��Ҳ���ڷ�����Ӣ�����ձ����������������ڵ�̼�����棬��ʮ���塱ʱ���й����Դ�����Ϊ���ֽΣ��ڲ�ҵ�����ϣ��й������ƶ���ҵ4.0���������졢������+���������á�3D��ӡ������Դ���綯�������²�ҵҵ̬��������߷����ڡ�ʮ���塱ʱ��Ӧ�õ���һ����ǿ������Ҫ���Ӿ�ȷ����Ҫ�ʶ��ƽ����»�����������ͻ�ƽ��ܡ���̼�����ܡ����ܵȹؼ�����������Դ�ṹת�ͷ��棬Ӧ��������2030��ǰ���õ�̼��ҵ���̶���ߵ�20%��

��Ҫǿ�����ǣ��������߷��棬���^��������Դ��ҵ�����ʵ������⣬��Ӧ���Ӵ�Ը���Ч��������̼���ȡ�̼���봢�桢��̼ũҵ�豸�ȵ�Ͷ�����ȡ�Ҫ�����ܹ��ٽ�̼�к͵����ѷ�ʽ��������ʽ��

����������������Դ�ṹ�½���̼�ŷ�����̼�ŷ�ǿ�ȵ������������ߡ�˰�����ߺͽ����г�����

1.���ƻ����������ߣ��ۺ�����������Ԥ�����й滮���������ֶ�

��ĿǰΪֹ���й��ڼ��ŷ���ijɹ���Ҫ�����������ֶ�ȡ�õģ������Ǹ��ء�ú����������ʵʩ�е���Ҫ���ֺͼල��;���������ƶ���̭���������ָ���Եķ�ʽ�´����ҵ����ָ�꣬���ҹء�ͣ������ת���൱һ�����ŷŵ���ҵ;��ʹ����ʵ��̼�����г��Ե��ʡ�ݣ��ص���ҵ��̼�ŷŶ��Ҳ���������������ġ���������Щ��������Ŀǰ�ļ��Ž��DZȽ��г�Ч�ġ����ǣ��������ֶ���ʵʩ���ţ�Ҳ�������һ���С������⡣ͬʱ���������ŷŶ�ȵķ����ϣ���Ȼ�Բ������е���ҵ������ģ���豸����Ϊ��Ҫԭ����ҵԭ���ŷŵĻ���Խ�����ں�δ���ɻ�õ��ŷŶ�Ⱦ�Խ�����������ˡ����ţ����Ч������ʮ���塱�ڼ䣬������������ڻ������ơ�������Ԥ�������ͳ��й滮�ȷ��淢�����ã��Խ���̼�ŷ�����̼�ŷ�ǿ�ȡ�

������ԣ�Ҫ�����·������֣���һ������ִ�з����ŷ�ָ��Ĺ��ܡ������ֶ���Ȼ��Ҫ��ֻ��Ӧ���й��ڡ�ʮ���塱�ڼ���������Ŀ�������µ�̼�ŷ�ָ�ꡣͬʱ���������������г�Ч����ҵӦ���ʵ������Ƚ����������������ɽ�����õ�̼�ŷ�ָ����̼�����г��ϻ�ý������档�ڶ��������ڲ�ҵ������Ӧ�����������ŷŵIJ�ҵ��֧�ֵ��ŷŵ��²�ҵ��Ŀ�����������������ƽ�ּ�ڽ���̼�ŷŵ����������磬Ϊȷ��̼�ŷŽ������У��б�Ҫ��̨����������档���ģ����������ǵط��������ڳ��й滮�ƶ������У�Ӧ�Խ���̼�ŷ�ΪĿ���Ͷ����Դ���ϳ��С������������ص�������еĻ�����ʩ���������Դ����Ч�ʣ�����̼�ŷ���;���˳�����Ӧ����̼�������裬�Կ�Խ��ͳ��̼�ܼ������Σ������ߡ��ȷ�չ������������·����ʮ���塱�ڼ䣬�й��ڼ�����Ӧ�����������ֶ�Ϊ��ת�����г�����Ϊ�������г�����Ϊ������ʵʩ���ţ���Ҫ�ķ�ʽ����̼˰��̼�������֡�

|